Одним з основних умов для будь-яких видів обліку – бухгалтерського що, що податкового – спочатку продекларована його достовірність і взаємопов’язаність всіх наявних даних. Облік практично завжди ведеться з наростаючим підсумком протягом певного часового проміжку.

Завдання наскрізної нумерації

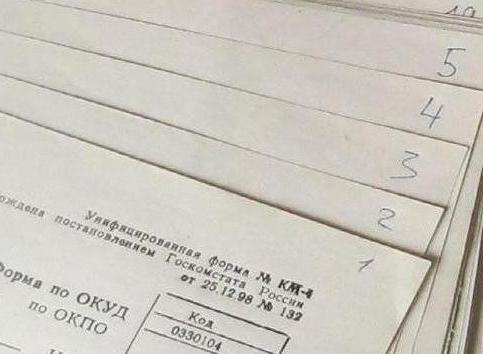

При перенесенні будь-яких даних з електронних баз на паперовий носій (що дуже бажано, оскільки, незважаючи на всі зручність ведення обліку виключно в спеціальній бухгалтерської програмі, свою роль вносять і людський фактор і фактор ризику технічного збою) роздруківка виходить явно не на єдиному аркуші. Ризик втратити щось важливе з досить товстого бухгалтерського талмуда по неуважності чи лихого наміру існує завжди. Один з основних способів гарантії того, що в регістрі обліку на папері присутні всі дані, які були роздруковані – це наскрізна нумерація сторінок.

В касовій книзі

Один з головних документів, де використовується наскрізна нумерація – це касова книга. Про її прошнурованности, пронумерованности і скрепленности печаткою у Порядку, регламентує здійснення касових операцій, затверджених Центробанком Росії, сказано прямим текстом. Поняття пронумерованности якраз і включає в себе наскрізну нумерацію сторінок касової книги. В неї необхідно занести абсолютно всі касові операції як філії, так і витрати, здійснені в даній організації.