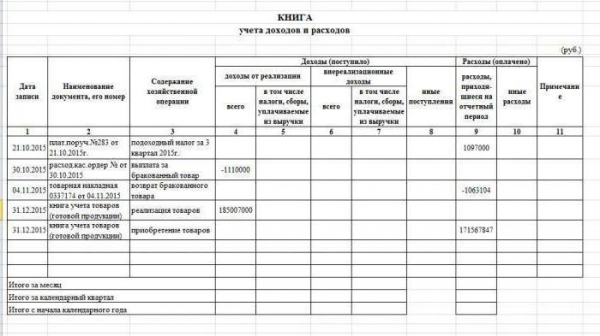

Наскрізна нумерація сторінок у книзі обліку доходів і витрат

Індивідуальні підприємці, що використовують систему спрощеного оподаткування (так звану “спрощенку” або ССО), у відповідності з чинним законодавством зовсім не зобов’язані займатися веденням повноцінного бухгалтерського обліку. Для цілей ж податкового обліку їм цілком достатньо вести книгу обліку доходів і витрат.

Вона так само многостранична, як і касова книга, і в ній так само повинні знаходити свій рядок для запису будь-які явища, що стосуються, як надходження доходів, так і здійснення витрат. Відмінністю від касової книги є той факт, що в касовій книзі відображаються лише операції з готівкою, а в книзі обліку доходів і витрат – ще й операції, в яких задіяний розрахунковий рахунок. Наскрізна нумерація сторінок у книзі обліку доходів і витрат знову ж таки виступає гарантією того, що ніякі листи з записаними господарськими операціями не можуть бути непомітно вилучені з будь-якою метою.

Звіти (декларації) для податкової

В податкову інспекцію будь-яким господарюючим суб’єктом видається ряд звітів, які також мають однозначно більше, ніж одну сторінку. Тут є принципова відмінність – не нумеруються сторінки, а аркуші. Наскрізна нумерація однаково присутній, як у документах, роздрукованих на паперових аркушах, так і складених і переданих в електронному вигляді. Всі звіти, що подаються на папері, як правило, зшиваються. Якщо до них додаються якісь підтверджуючі документи (наприклад, рахунки-фактури, які в реальності складаються з декількох аркушів, скріплених один з одним), то вони нумеруються кожен під якимось одним порядковим номером. Нумерація аркушів здійснюється виключно із застосуванням арабських цифр. Жодних римських, як би добре і естетично вони не виглядали на документі, застосовувати категорично не дозволяється.